高端的激光源,為下游客戶提供最先進的產品

激光工業加工制造應用是激光產業應用的主要方向,包括去除與連接、表面工程、增材制造、修復與再制造和微納制造等5類,產值規模占激光應用產業的30%以上。激光制造具有易于操作、非接觸、高柔性、高效率、高質量和節能環保等突出優點,是切割、焊接、表面處理、高性能復雜構件制造和精密制造的主流手段,被譽為“萬能加工工具”、“未來制造系統共同的加工手段”,引領了先進制造業的發展,對工業智能化進程產生深遠影響。

目前原材料 - 厚金屬板、薄玻璃,及藍寶石 - 都能實現高精密要求的加工。高功率千瓦級甚至萬瓦級激光可用于家電和汽車等行業大型金屬元件的切割、焊接和融覆。而超快激光可實現半導體晶圓的高精度切割和智能手機屏幕的異型加工。最新技術的激光器,能嚴格保證產品公差,加快工件加工速度并提高產量。

瑞波光電可提供完整激光芯片產品,支持光纖激光器、固體激光器以及半導體激光器的使用,支持宏觀材料加工、微加工、加工指示等應用領域。

新全球化背景下的中國激光市場

中國激光市場是世界上最大的工業激光市場。回顧2020年,中國激光產業全年實現了10個百分點的正增長,遠遠超出預期,2021中國激光產業繼續保持增長趨勢。2021,該國激光設備市場的總體規模同比增長18.3%,達到創紀錄的129億美元(圖1)。在中國從舊的低技術產業向新的高技術產業轉型的過程中,激光技術的應用已成為許多制造業提高產品質量、降低成本、最終提高競爭力的關鍵。

圖1 2011至2021中國激光市場規模。

僅工業激光市場就約為80億美元,其中激光切割占40%,其次是激光焊接(14%)、激光標記(13%)、semi/顯示(12%)、精密加工(9%)、非金屬加工(7%)和其他(6%)。

光纖激光器市場

中國是世界上最大的光纖激光器市場。2021,其光纖激光器市場增長15.3%,達到17.1億美元,占全球市場的63%。6千瓦功率水平的出貨量顯著增加,10千瓦激光器的銷售更具爆炸性。12kw和20kw成為我國板材切割的主要激光源。

2021,國產光纖激光器在中國市場的份額達到60.4%,而2017年僅為33.6%。功率為1千瓦或以下的光纖激光器均由中國公司制造,90%由Raycus和Max Photonics制造。1至3千瓦和3至6千瓦的國產化率分別達到92%和86%,而6千瓦以上的國產化率幾乎是兩半:目前6至10千瓦和10至40千瓦的國產化率分別為51%和49%(圖2)。

圖2 2018年與2021中國高功率光纖激光器國產化趨勢。

超快激光市場

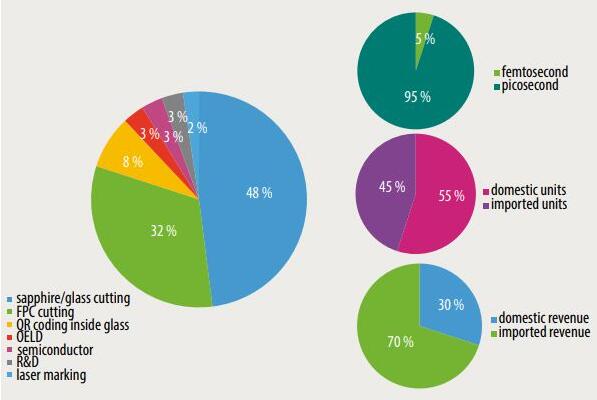

在半導體、顯示器制造和玻璃加工需求的推動下,中國的超快激光市場正在快速增長。2021,超過45家制造商在中國共售出2400臺激光器。銷售的超快激光器中95%是皮秒激光器。飛秒激光只占據了很小的市場份額。國產激光器占總銷量的55%,但僅占總收入的30%,這表明國產超快激光器的功率水平較低,大多在10至50瓦之間,而進口激光器則用于更高功率的應用。

2021,基于超快激光的系統的總收入達到8.83億美元。藍寶石/玻璃切割占48%,其次是柔性印刷電路切割占32%,玻璃內部QR編碼占8%,OLED占3%,半導體占3%,研發占3%,標記占2%。隨著新應用的出現,這種組合肯定會發生變化(圖3)。

圖3中國超快激光市場格局。

與光纖激光器一樣,超快激光器的價格也在下降,尤其是在紅外和紫外波長功率低于50瓦的情況下,2021的價格下降了30%以上。

在5G微處理、AR/VR、人工智能、更高精度芯片、更高分辨率屏幕和各種柔性材料的高需求推動下,中國的超快激光市場在未來幾年將繼續以非常快的速度增長。

MicroLED激光加工設備市場

MicroLED是一種相對較新的技術,可用于制作高分辨率顯示器,具有優異的性能,可以經濟地擴展到非常大的尺寸,很容易超過20英尺(6米)。MicroLED顯示屏將發展成為一個價值超過100億美元的市場,激光將在通過激光剝離(LLO)和激光誘導前向轉移(lift)技術制造MicroLED方面發揮關鍵作用。自2013年以來,韓氏激光公司一直在使用自己的準分子激光器開發這些系統。2021,他們的升降機和LLO設備在當地顯示器制造商進行了安裝和測試。提升機的定位精度為±1μm,傳輸速度高達100 m/h,LLO系統可處理的最小尺寸為10μm,間距為10μm,剝離率為99.9%。

激光切割市場

激光切割設備一直是中國激光加工設備市場的最大細分市場。2021,收入和發貨量大幅增長。盡管新冠肺炎疫情的傳播加劇,但與基礎設施、交通、通信、電廠、農業和其他行業密切相關的工程機械和特種車輛訂單數量并未受到影響。事實上,2021上半年,國內訂單有所增加。總收入達到43.4億美元。

除了傳統的激光平板切割機和激光管切割機外,大幅面坡口切割機以及用于熱成型板材的三維、五軸激光切割機近年來也變得很流行。

2021下半年,緊張的市場狀況導致激光切割設備市場出現一定程度的下滑。總體而言,其年增長率仍為7.4%。

激光焊接市場

在傳統產業轉型升級的推動下,國內市場對大功率激光焊接設備需求旺盛。去年需求持續增長,包括對電池激光焊接的需求不斷增加。非金屬材料的激光焊接需求也顯著增長。2021激光焊接市場為25.2億美元,年增長率為26%。

自2019年以來,手持式激光焊接設備在中國蓬勃發展。2020年和2021,手持式焊接設備的總發貨量分別為80000臺和100000臺。

這種繁榮是由幾個因素造成的,包括光纖和二極管激光器的低成本、設備本身的低入門門檻、脈沖焊接、準連續焊接和連續焊接之間的輕松切換,以及能夠處理工件的各種復雜焊接。

激光清洗和激光輔助制造市場其他激光設備應用,包括激光清洗和激光輔助制造,正在取得巨大進展。隨著人們對能源效率和環境保護要求的提高,傳統的工業清洗方法正逐漸被淘汰,并被激光清洗所取代。這個市場在中國相對較新。2018年以來,國內激光清洗設備市場開始上升,每年都有各種新機型出現。激光清洗機具有廣闊的市場潛力,可廣泛應用于模具、橋梁、鐵路軌道、武器和機械設備、電子設備、精密儀器、文物的清洗,也可用于飛機和船舶的油漆清除。2021,中國激光清洗設備的市場規模達到7300萬美元,預計2023年將達到1億美元。

激光增材制造市場繼續成熟并快速增長。2021首次達到20多億美元。光纖激光器的低成本,以及用于激光3D打印過程的各種激光控制技術和光束操縱,加速了其發展。